چگونه حسابداری شخصی انجام دهیم؟

بودجهبندی یا همان حسابداری شخصی سادهترین و ابتداییترین راه برای مدیریت و سازماندهی داراییهای یک فرد است. به زبان ساده، بودجهبندی یعنی به روی کاغذ آوردن دخل و خرج ماهانه یا سالانه. حسابداری شخصی به شما کمک میکند که برای روزهای آتی تصمیم بگیرید و برنامهریزی کنید که نتیجه آن پوشش دادن هزینههای سالانه یا ماهانه شماست. بودجهبندی به شما این امکان را میدهد که ببینید داراییهایتان چگونه خرج شده است و همچنین به شما کمک میکند که روز به روز ثروتمندتر شوید.

چرا حسابداری شخصی برای ما اهمیت دارد؟

برنامه حسابداری شخصی در واقع یک ابزار قدرتمند مدیریتی است، چرا که به شما امکان میدهد، تعیین کنید پول شما کجا و چگونه خرج شود! وقتی در بودجهبندی به اندازه کافی ماهر شدید، میبینید که ریال به ریال پول شما دقیقا در همان راهی خرج میشود که دلخواه شماست و اتلاف هزینه به حداقل میرسد. مهمتر از آن، شما میتوانید این موضوع را کنترل کنید که آیا خرجهای شما بر اساس اولویتهایتان هستند یا خیر. بیشتر مردم وقتی شروع به نوشتن برنامه مدیریتی خود میکنند، از حجم بالای پولهای صرف شده برای چیزهای بیاهمیت مثل بیرون غذا خوردن یا خریدن وسایل بیمورد شگفتزده میشوند. پس حسابرسی شخصی این امکان را به شما میدهد که فعالیت مالی خود را زیر ذرهبین قرار داده و در مسیر مالی درستی به پیش بروید.

چگونه برنامه خود را تنظیم کنیم؟

نوشتن این برنامه روند از پیش تعیین شده و مشخصی دارد که در ادامه قصد داریم شما را با مراحل این پروسه آشنا کنیم. برای این کار شما باید تخمینی از هزینهها و درآمدهای هرماه (و یا سالتان) داشته باشید. اگر همچنین تخمینی در ذهن خود ندارید، میتوانید به هزینههای سه ماه اخیر خود نگاهی بیندازید تا یک برآورد کلی از هزینههایتان به دست آورید. برای مثال میتوانید از فیشها، فاکتورها، پیامکهای بانکی و نرمافزارهای حسابداری خود کمک بگیرید.

۱٫ درآمد از پیش تعیین شده خود را بنویسید

این درآمد باید شامل هر چیزی که تحت عنوان دارایی یا پول دریافت میکنید باشد. دقت کنید هر چیزی، اعم از حقوق دریافتی، پاداش، پول تو جیبی یا عیدی و امثال اینها.

۲٫ هزینههای خود را به ترتیب اولویت مشخص کنید

با این کار شما میتوانید در حسابداری شخصی خود قسمتها یا قطعات مشخصی را برای هزینههای بسیار مهم بی برو برگرد اختصاص داده و از درآمد خالصتان کم کنید. مهمترین هزینهها در واقع آن دسته از مخارج هستند که نیازهای اصلی شما را تشکیل میدهند و بدون صرف هزینه برای آنها زندگی شما کاملا مختل میشود. این دسته از هزینهها باید شامل پول خوراک، هزینههای اجتنابناپذیر خانه مثل پول برق یا آب، هزینههای رفت و آمد و بدهیها باشد. بعد از مشخص کردن این هزینهها، شما میتوانید به هزینههای به اصطلاح لاکچریتر فکر کنید. مثل لباسهای جدید، سرگرمیهای بهتر و جدیدتر، باشگاه رفتن و این قبیل خرجها.

۳٫ به مقایسه هزینهها و درآمد خود بپردازید.

واضح است که باید پول دریافتی شما بیشتر از مجموع مخارجتان شود و یا در بدترین حالت برابر آن. اگر پس از این کار باز هم مقداری پول برای شما ماند، میتوانید آن را برای چیزهایی مثل یک پسانداز ماهانه اختصاص دهید. اگر احیانا مخارج و هزینههای شما بیشتر از درآمد تخمینتان شد، شما مجبورید از کم اهمیتترین هزینههای خود شروع کرده و سعی کنید که در برآورد رقم مربوط به آنها تجدید نظر کنید یا به روشهای افزایش درآمدی مثل اضافه کاری فکر کنید.

۴٫ به مدیریت هزینه های خود بپردازید

این مرحله، گام اجرایی ما برای حسابداری شخصی است. ماه شروع شده و شما طبق روال عادی زندگی هزینههایی را متحمل میشوید. همواره باید دقت داشته باشید که همینطور که به پیش میروید، نیمنگاهی به تخمین ماهانهتان داشته باشید و هنگامیکه به حد آن نزدیک شد، احتیاط کنید. اگر مجبور شدید که برای گروهی، بیشتر از آنچه فکر میکردید هزینه کنید، باید از سهم مربوط به سایر هزینهها (طبیعتاً هزینههای کم اهمیت در اولویتاند) کاسته و به گروهی که دچار کمبود بودجه شده اضافه کنید. برای مثال اگر شما ۵۰۰ هزار تومان برای مخارج مربوط به خوراک و خوردنیهای خانه اختصاص داده بودید ولی با ۶۰۰ هزار تومان آن را جمع کردید، این ۱۰۰ هزار تومان کمبود را باید از دستههای مربوط به سایر خرجها مثل سرگرمیها یا خوش گذراندن با دوستان جبران کنید. درواقع، برای یک حسابرسی شخصی درست شما باید هر روز نگاهی به لیست خود انداخته و هزینههای صرف شده را بنویسید تا بتوانید با مقدار تخمین شده آن را مقایسه کنید و ببینید که چه مقدار از پول هر دسته باقی مانده است.

۵٫ هر ماه این روند را تکرار کنید

هر بار که شما برای ماه پیشرو برنامه بودجهبندی میریزید و سپس آن ماه را سپری میکنید، تخمینهای شما دقیقتر خواهند شد و شما راحتتر میتوانید برای ماه بعدی برنامهریزی کنید. در واقع پس از هر ماه شما به لیست خود نگاهی انداخته، هزینههای حدس زده شده را با هزینههای واقعی آن ماه مقایسه کرده و سپس پی میبرید که آیا برای هر دسته میزان معقولی را حدس زده بودید و یا باید آن را کمتر یا بیشتر کنید. یادتان باشد که طبق مهمترین اصل حسابداری شخصی، تحت هیچ شرایطی نباید مجموع هزینهها بیشتر از درآمد خالص شما شود. در نتیجه هر افزایشی در هزینههای یک دسته باید همراه با یک کاهش در دسته دیگر باشد.

استراتژیهای حسابداری شخصی

میتوان گفت وقتی که شما قصد ساخت چنین برنامهای برای حسابداری شخصی خود دارید، دستتان در انتخاب اتود یا همان روشتان برای این کار کاملا باز است. همه این روشها و استراتژیها برای آسانتر کردن هرچه بیشتر حسابداری شخصی است. افراد با هم فرق دارند و قطعا روشهایی که بیشترین بازدهی را برای آنها دارد نیز بسته به نوع شخصیت آنها متفاوتند. در اینجا شیوههای مختلف حسابداری شخصی را به اختصار برایتان شرح میدهیم تا بتوانید موثرترین روش مخصوص خود را پیدا کنید.

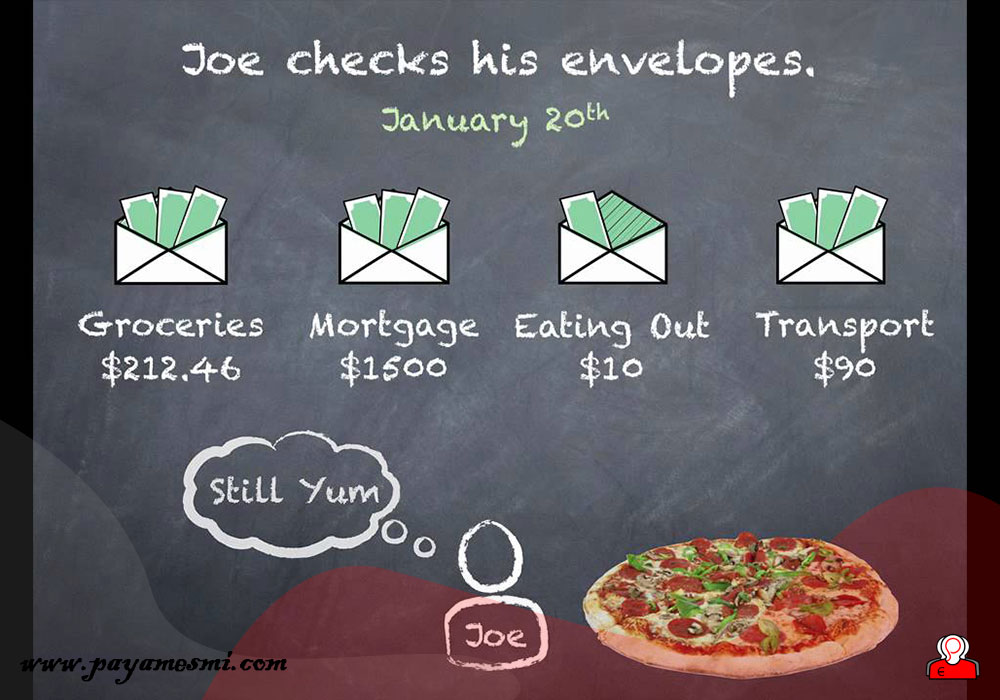

روش پاکت نامهای

روش پاکت نامهای یک روش بودجهبندی قدیمی به این صورت است که شما برای هر دسته از هزینههای خود مقداری پول نقد اختصاص داده و مبلغ هر دسته را با قرار دادن در یک پاکت نامه مخصوص از سایر دستهها جدا میکنید و برای راحتی بیشتر به هر پاکت نامه یک برچسب منطبق با آن دسته میچسبانید. بدین ترتیب با کم شدن پول هر پاکت نامه شما شخصا روند هزینهها را مشاهده میکنید و وقتی پول اختصاص داده به پاکت نامهای تمام شد، شما متوجه آن میشوید و دست از خرج بر میدارید و یا از پاکت دیگری پول منتقل میکنید و با این کار دسته هزینههای دیگر را محدود میکنید. مزیت این روش برای آن دسته از افراد است که تغییرات و کاستیهای پیشآمده در گروههای دسته بندی شده را خوب رصد نمیکنند و در اواخر ماه به مشکل برمیخورند. از آنجایی که حمل و استفاده از پول نقد رو به کاهش گذاشته است، این روش هم به مرور زمان کم کاربردتر شده و خواهد شد.

روش ۵۰/۳۰/۲۰

این روش همانطور که از اسمش پیداست، میزان سهم مربوط به دستههای مختلف را از قبل به طور نسبی و درصدی مشخص کرده است و مزیت آن این است که به شما کمک میکند که بیشتر بتوانید روی هدفها و پساندازهای خود تمرکز کنید. در این روش، پنجاه درصد درآمد خالص شما، یعنی درآمدی که مالیات از آن کسر میشود باید صرف نیازهای اساسی شما شود؛ مانند غذا (شامل رستوران نمیشود!)، خرجهای خانه، هزینههای حمل و نقل و غیره. سپس سی درصد آن باید صرف خواستههای ثانویه شما شود. مثل کافه رفتن، ثبت نام در باشگاه و به طور کلی هزینههایی در جهت افزایش راحتی. بیست درصد باقی مانده نیز باید صرف پسانداز یا پرداخت اقساط آتی شود. بدین ترتیب شما میتوانید ۲۰% درآمد هر ماه را برای هدف خاص خود ذخیره کنید و هر ماه به آن نزدیکتر شوید.

روش گروهبندی پنجگانه

این روش نیز همانند روش ۵۰/۳۰/۲۰ دستههای مشخصی برای هزینهها تعیین کرده و برای هر دسته درصدی مشخص شده که با توجه به درصد آن باید هزینههای خود را کنترل کنید. در این روش، برای خرجهای خانه ۳۵% اختصاص داده شده که خودتان باید آن را به زیرشاخههایی تقسیم کرده و مدیریت کنید. هزینه حمل و نقلتان نباید بیشتر از ۱۵% شود. برای خواستههای غیر ضروریتر میتوانید ۲۵% از درآمد خالص را صرف راحتی خود کرده و به خوشگذرانی اختصاص دهید. برای پسانداز میتوانید ۱۰% از مبلغ کل را صرف کنید و در دسته آخر پرداخت بدهیها قرار دارد که شامل ۱۵% از درآمد شما است که هر ماه باید به این موضوع اختصاص دهید.

راههایی برای آسانتر کردن حسابداری شخصی

تهیه برنامهای برای حسابداری شخصیتان با وجود همه مزیتها، کار خیلی آسانی نیست. اینکه تک تک هزینهها را تخمین زده و سپس گزارش کنید، یا اینکه خود را برای یک سری از مخارج محدود کنید شاید احساس خوبی به شما ندهد! خصوصا اگر در زندگی مشترک باشید و همسر شما بدون هماهنگی با شما میزان اختصاص شده به یک دسته را به اتمام برساند. در کنار این موضوع، دو یا سه ماه اول که شروع به بودجهبندی میکنید، سختترین مراحل شما در انجام این کار میباشند چرا که مسلما طول میکشد تا به یک تخمین دقیق از مخارج و یک مدیریت خوب هزینهها برسید. به هرحال راههایی برای آسانتر کردن حسابداری شخصی شما وجود دارد که چند عدد از این راهها را در آخرین بخش متنمان میخوانیم.

۱٫ استفاده از اپلیکیشنها و برنامههای حسابداری شخصی

با گسترش روزافزون نقش تکنولوژی مخصوصا تلفن همراه در زندگی روزمره، میزان تاثیری که این موضوع بر بخشهای مختلف زندگی میگذارد نیز بیشتر شده و ما نیز در اولین پیشنهاد خود به شما توصیه میکنیم که از نرمافزارهای مربوط به حسابداری که خیلی بهتر و جامعتر از روشهای گفته شده به امر حسابداری شخصی و روزانه پرداختهاند استفاده کنید. استفاده از این نرمافزارها، دقت کار را بالا برده و موجب تسریع در این امر میشود.

۲٫ استفاده از پول نقد برای برخی گروهها

اگر جز کسانی هستید که زیاد خوشگذرانی ولخرجی میکنند، میتوانید برای جلوگیری از این کار پول اختصاص داده شده به این گروهها را به پول نقد تبدیل کرده و نزد خود نگه دارید و به خودتان قول دهید که فقط از پول نقد برای چنین مصارفی استفاده کنید. نه تنها همیشه حساب آنها را خواهید داشت بلکه هنگامیکه تمام شد دیگر توانایی خرج اضافه را ندارید و راحتتر میتوانید هزینهها را کنترل کنید.

۳٫ بررسی روزانه یادداشتهای مربوط به حسابداری شخصی

اگر این کار را هر روز صبح و بعدازظهر انجام دهید، نه تنها دقت شما در کنترل هزینهها و پولهای باقی مانده بالا میبرد، بلکه هر دفعه زمان کمتری صرف چک کردن لیست میکنید. شاید ۵ دقیقه و یا کمتر و این یعنی این موضوع بیشتر از ۱۰ دقیقه در روز وقتتان را نمیگیرد.

۴٫ در هزینه های خود صرفهجویی کنید

صرفهجویی را فراموش نکنید! اگر تنبلی را کنار بگذارید و در مخارجتان دقت بیشتری به خرج دهید، همیشه میتوانید راهی را برای کاهش هزینهها و ایجاد پساندازی کوچک پیدا کنید. استفاده از وسایل حمل و نقل بهصرفهتر، خرید از فروشگاههای تخفیفدار، استفاده از حراجها و غیره همه و همه به شما کمک میکنند که هزینه واقعی شما از هزینه تخمینی شما فاصله گرفته و کمتر شود. حال پول باقیمانده را میتوانید صرف پسانداز برای هدفهای آتی بکنید.

۵٫ سطح اطلاعات خود را بالا ببرید

سعی کنید دانش خودتان را در رابطه با بودجهبندی یا همان حسابداری شخصی بالا ببرید. از کلاسها و دورههای حضوری غافل نشوید. حتما و حتما از کتابهای مربوط در این زمینه بهره ببرید و در کل اگر پول دوست دارید (!) سعی کنید متناسب با علاقهتان میزان آگاهی خود در رابطه با نحوه خرج کردن و پسانداز کردن پول را بالا ببرید.

منبع: thebalance.com

دیدگاهتان را بنویسید